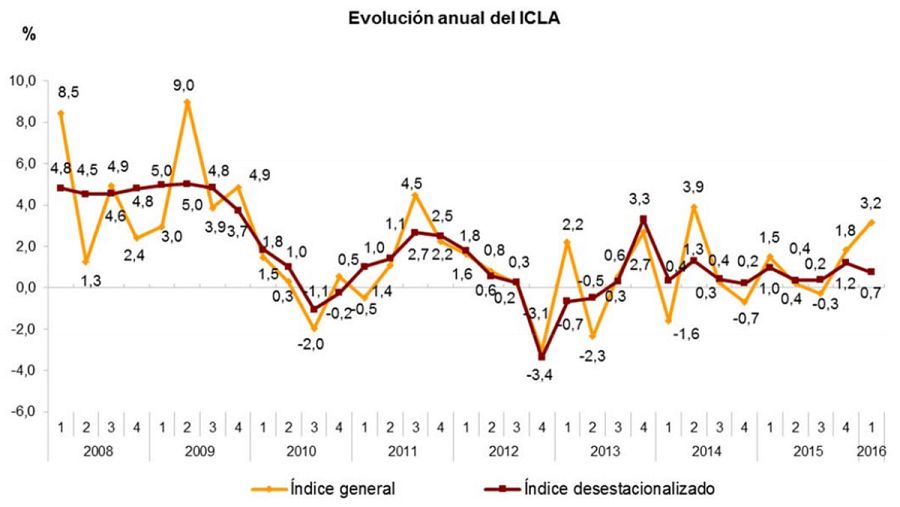

El coste por hora trabajada aumenta un 3,2% interanual en el primer trimestre

- El INE explica la subida por el menor número de horas trabajadas en Semana Santa

- Si se eliminan los factores estacionales, el coste laboral se incrementa un 0,7%

El coste por hora trabajada aumenta un 3,2% de enero a marzo respecto al mismo periodo del año anterior debido al menor número de horas trabajadas porque la Semana Santa cayó en el primer trimestre en este ejercicio. Si se eliminan los efectos estacionales y de calendario, la variación anual del coste por hora es del 0,7%, según informa el Instituto Nacional de Estadística (INE).

La variación trimestral del Índice de Coste Laboral Armonizado entre el primer trimestre de este año y el último de 2015, eliminando tanto el efecto calendario como la estacionalidad, es del 0,2%. Sin tener en cuenta el ajuste estacional y de calendario, la tasa trimestral es del -8,3% debido fundamentalmente al mayor peso de las pagas extraordinarias y de los atrasos en los cuartos trimestres respecto a los primeros.

Por otro lado, el INE ha revisado los datos provisionales del Índice de Coste Laboral Armonizado correspondientes al cuarto trimestre de 2015, siendo el índice final de 102,3 puntos. Corregido de efectos de calendario y desestacionalizado, la tasa de variación anual se sitúa en el 1,2%.

Evolución anual del Índice de Coste Laboral Armonizado. INE

Crece más el coste laboral en minería e inmobiliarias

Las secciones de actividad que presentan los mayores crecimientos anuales del coste laboral son industrias extractivas (13,7%), actividades inmobiliarias (12,6%) y actividades profesionales, científicas y técnicas (5,9%).

Por su parte, los menores incrementos se registran en hostelería (0%), comercio al por mayor y al por menor; reparación de vehículos de motor y motocicletas (1,3%) y suministro de energía eléctrica, gas, vapor y aire acondicionado y Administración pública y defensa; Seguridad Social obligatoria (ambas 1,5%).

Si se eliminan los efectos estacionales y de calendario, las mayores tasas anuales se dan en las industrias extractivas (8,7%), sector inmobiliario (8,6%) y actividades profesionales, científicas y técnicas (3,3%).

Por el contrario, hostelería (–1,4%), comercio al por mayor y al por menor; reparación de vehículos de motor y motocicletas (–1,2%) y construcción (–1,0%) registran los mayores descensos en las tasas anuales corregidas.

El principal objetivo del ICLA es proporcionar una medida común, comparable y oportuna de los costes laborales para toda la Unión Europea que permita un seguimiento de la evolución de los mismos.

-

Facebook

Facebook

-

Twitter

-

WhatsApp

-

Copiar Enlace

-

Guardar en Mis Listas

-

Enviar e-mail