La Ley de Segunda Oportunidad al rescate de las personas en quiebra financiera

- Miles de personas en España viven ahogadas por las deudas

- La Ley de Segunda Oportunidad permite cancelar todas las obligaciones económicas

- Puedes revisar más reportajes del equipo de Repor en RTVE Play

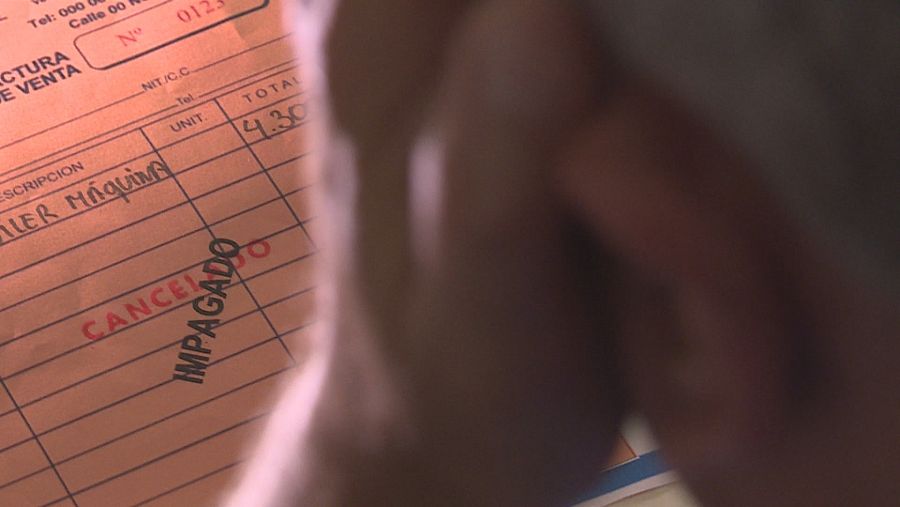

Cada vez más personas llegan a final de mes echando mano de hipotecas, préstamos rápidos, o tarjetas de crédito a alto interés, que producen, en un corto plazo, un incremento alto de la deuda a devolver. Esta situación acaba convirtiéndose en una bola de nieve difícil de parar. A estos préstamos del día a día convertidos en una losa para muchos, viene a sumarse también la bancarrota de pequeños empresarios que han respondido con su patrimonio personal ante deudas adquiridas para sacar a flote sus negocios. En el contexto de la actual crisis sanitaria añadido a la crisis económica que veníamos arrastrando, las deudas también ahogan a estos profesionales, la mayoría pequeños autónomos, que ven cómo los impagos les empujan a perder hasta su vivienda, además de ver sus sueldos embargados.

Cada vez más personas sufren una bancarrota económica. RTVE

Aunque todavía no es demasiado conocida, cada vez más personas respiran tranquilas gracias a esta Ley de Segunda Oportunidad. Se trata de una opción similar al conocido como concurso de acreedores al que pueden presentarse las empresas. Sólo que, en esta ocasión, son las personas físicas, los autónomos y los pequeños empresarios que no puedan atender a sus deudas, y cuya insolvencia no sea negligente o contraria a la buena fe, los que tienen la posibilidad de que un juez les reconozca esta segunda oportunidad anulando la obligación de devolver el dinero que les han prestado. Según el juez Miguel Ángel Chamorro "es justo rehabilitar al deudor y evitar la imposibilidad de rehacer su vida".

“"Es justo rehabilitar al deudor y evitar la imposibilidad de rehacer su vida"“

Eso sí: deberán liquidar todo su patrimonio para cubrir al máximo lo debido, y llegado a este punto, pueden quedar liberados del resto de la deuda y empezar de cero nuevamente.

En primera persona

En el Repor Segundas Oportunidades presentamos cinco casos de quiebra financiera que han llevado a sus protagonistas a vivir una situación límite, sin solución aparente, hasta que iniciaron el proceso para acogerse a esta ley.

Ramón consulta a su abogado cómo acogerse a la Ley de segunda oportunidad RTVE

Ramón es empresario. Puso su patrimonio como aval bancario para sacar adelante su negocio, y ahora intentará, mediante la Ley de Segunda Oportunidad, que el juez anule lo que le queda de deuda: "Las entidades bancarias no tienen piedad, en absoluto. Muchas veces venden la deuda a fondos buitre que tienen incluso menos piedad".

“"Las entidades bancarias no tienen piedad"“

Juanan pasó por algo similar, y hoy, con la sentencia favorable en la mano, y fuera ya de las listas de morosos, ha iniciado un nuevo reto empresarial. En el caso de Carlos, al crédito bancario para iniciar un negocio fallido, se juntó la deuda procedente de tarjetas de crédito a un alto interés. Cuando el sueldo no le dio para pagar las cuotas, se derrumbó su vida personal, y tuvo que irse a vivir con sus abuelos. Hoy respira tranquilo: el juez ha condonado su deuda.

Enrique comenta con su administrador concursal en qué consistirá el control de su patrimonio mientras se soluciona su caso. RTVE

Enrique también ha sufrido un colapso económico como consecuencia de haber avalado a un familiar en un negocio fallido. Para pagar esa y otras deudas, pidió tarjetas de crédito y préstamos rápidos: "se va haciendo una pelota, y ya llega un momento que no puedes". Ahora, con un buen sueldo, ve cómo una gran parte está embargada. Hoy le acompañamos a su cita con el administrador concursal.

“"Se va haciendo una pelota y llega un momento que no puedes"“

Pampa aceptó un crédito social de una entidad bancaria destinado a personas emprendedoras en riesgo de exclusión social. Cuando su negocio quebró, la deuda se convirtió en una losa que la llevó a tener que vivir durante meses sin techo fijo, con sus hijos, uno de ellos discapacitado. Ella también espera poderse acoger a la ley de Segunda Oportunidad y empezar nuevamente de cero.

Consecuencias de los impagos

Cuando vencen los plazos y no se ha satisfecho la deuda, da inicio un proceso acongojante. Las entidades prestatarias realizan llamadas telefónicas continuas a los clientes insolventes exigiendo el montante debido. A veces lo hacen mediante empresas especializadas en reclamaciones de deuda que insisten una y otra vez elevando el tono de forma que los deudores se sienten cada vez más intimidados. Incluso llegan a vender la deuda a terceros, que reclaman con métodos todavía más agresivos. Se producen entonces situaciones tensas y de gran agobio para los deudores, que llegan a sufrir cuadros de ansiedad, depresión, y de desesperación, desembocando a menudo, en un deterioro de las relaciones familiares. En representación de las entidades bancarias, José Luís Martínez, portavoz de la Asociación española de banca, insiste en la idea de que "los clientes deben hablar con sus bancos" para buscar soluciones, pero pocas veces se consigue llegar a un acuerdo de pago.

“"Los clientes deben hablar con sus bancos"“

Ante la imposibilidad de asumir las cantidades reclamadas, entran automáticamente en listas de morosos. Esto cierra cualquier puerta a la hora de financiar cualquier mínimo gasto, como la compra de un electrodoméstico, o un teléfono móvil, mucho menos un coche, aún si éste es una herramienta necesaria para el trabajo. Ni siquiera pueden conseguir alquilar un local, o una vivienda. Circunstancias, estas, que les impiden reiniciar su vida laboral personal con normalidad.

Llegados a este punto, el sueldo de los deudores, de haberlo, puede quedar comprometido. Tal y como establece el art. 607 de la Ley de Enjuiciamiento Civil (LEC), no podrá embargarse el importe correspondiente al sueldo mínimo interprofesional. El embargo se produce, pues a partir del sueldo mínimo aplicando unos porcentajes que operan hasta resolver la cantidad definitiva inmovilizada por la justicia para cubrir la deuda. Con una disponibilidad de efectivo muy por debajo de la habitual, muchos de los deudores se ven empujados a buscar ingresos en negro, para asumir los pagos del día a día.

Ley de Segunda Oportunidad al rescate

Ante este colapso económico, existe una salida: la Ley de Segunda Oportunidad. En vigor desde 2015 esta ley va dirigida a personas físicas, a pequeños empresarios y a autónomos que no sean capaces de hacer frente a los pagos de su deuda. La finalidad última de esta ley es conseguir satisfacer la mayor parte posible de deuda, renegociando el crédito y estableciendo plazos asumibles por el deudor, o, en última instancia, obtener una sentencia en la que se exonere a los clientes insolventes de pagar el pasivo insatisfecho, es decir, que anule la obligación de pagar lo debido. Según el abogado Martí Batllori, del Col·legi d'Advocats de Barcelona "es una muy buena ley para las personas, para la sociedad en general, y para las entidades financieras".

"Ciutat de la Justícia". Juzgados de Barcelona RTVE

“"Es una muy buena ley para las personas, para la sociedad en general, y para las entidades financieras"“

El proceso para acogerse a la Ley de Segunda Oportunidad es largo, y debe probarse que la situación de insolvencia no se ha producido de forma intencionada. Entre los requisitos también habría que probar que el deudor no ha mentido sobre su situación de insolvencia, que no ha sido condenado por delitos socioeconómicos, patrimoniales o de falsedad documental en los últimos 10 años, que se ha intentado llegar a un acuerdo extrajudicial para la satisfacción del pago a sus acreedores, y que no ha obtenido el beneficio de exoneración en los últimos 10 años, entre otros.

En una primera fase se intentará, mediante la figura del mediador concursal, una intermediación con los acreedores que deberán presentarse a una reunión en la que se proponga un plan de pagos aplazados de la deuda. Reunión que pocas veces llega a producirse, ya que los prestamistas acostumbran a no presentarse. Entonces, un administrador concursal estudia el patrimonio total del deudor, y pasa a controlar el total de sus gastos. Establece qué propiedades deberán ser vendidas y qué parte del sueldo, de haberlo, deberá ser inmovilizado para satisfacer parte de la deuda. En pocos meses, el juez verá el caso y dictará sentencia.

-

Facebook

Facebook

-

Twitter

-

WhatsApp

-

Copiar Enlace

-

Guardar en Mis Listas

-

Enviar e-mail